Le investigazioni bancarie internazionali sono essenziali per ottenere informazioni finanziarie dettagliate e affidabili su conti correnti all’estero detenuti da persone fisiche o aziende. Queste informazioni sono fondamentali per i creditori che vogliono valutare in via preventiva l‘efficacia delle procedure di recupero crediti, e quindi evitare eventuali perdite economiche nel momento in cui si scopre di avere a che fare con un debitore nullatenente.

Come ottenere informazioni internazionali sui conti correnti

Per ottenere informazioni internazionali sui conti correnti, è fondamentale disporre di risorse e servizi adeguati che consentano di condurre indagini finanziarie approfondite. Numerose agenzie investigative specializzate offrono soluzioni per reperire dati e informazioni sui conti correnti all’estero, consentendo di accedere a una vasta gamma di informazioni finanziarie cruciali.

Tra le fonti più comuni utilizzate per ottenere informazioni internazionali sui conti correnti vi sono le banche centrali, gli organismi di regolamentazione finanziaria e le istituzioni finanziarie internazionali. Queste fonti forniscono dati relativi ai movimenti finanziari, alle transazioni bancarie e ai dettagli dei conti correnti. Inoltre, l’utilizzo di servizi di ricerca specializzati può consentire l’accesso a database internazionali che aggregano informazioni provenienti da diverse fonti, semplificando il processo di ricerca e analisi dei conti correnti esteri.

È importante sottolineare che la ricerca di informazioni sui conti correnti all’estero richiede una conoscenza approfondita delle leggi e delle normative bancarie internazionali, nonché delle procedure legali necessarie per ottenere tali informazioni. Pertanto, è consigliabile avvalersi dell’assistenza di professionisti esperti nel campo delle investigazioni finanziarie internazionali al fine di garantire la conformità alle normative vigenti e ottenere risultati accurati ed affidabili.

Ottieni informazioni sui conti correnti detenuti dal debitore all'estero e recupera il credito perso.

Ricerca di conti correnti debitore all’estero: Strumenti e strategie

La ricerca di conti correnti debitore all’estero è diventata un’importante strategia per le investigazioni finanziarie internazionali. Quando un debitore si trasferisce o nasconde i propri beni all’estero, può diventare difficile per i creditori riuscire a recuperare il denaro che gli è dovuto.

Tuttavia, esistono strumenti e strategie che consentono di individuare e rintracciare tali conti correnti. Una delle opzioni disponibili è l’utilizzo del servizio globale di intelligence finanziaria (SGIF) offerto da intelligenceinside.com. Il servizio è stato appositamente ideato per soddisfare le esigenze di individui e aziende che necessitano di un’analisi finanziaria completa ed estremamente precisa a livello internazionale. Questa particolare indagine è specializzata nella ricerca di tutti i conti correnti, attivi o chiusi, detenuti da persone fisiche o giuridiche all’estero, facilitando così il recupero dei crediti.

È fondamentale che le indagini finanziarie siano condotte nel rispetto delle leggi e delle procedure legali stabilite dai singoli paesi, al fine di garantire l’affidabilità delle prove raccolte e la validità delle azioni intraprese per il pignoramento dei conti correnti esteri. La ricerca di conti correnti debitore all’estero richiede competenza ed esperienza nel settore delle investigazioni finanziarie internazionali, ma può essere un prezioso strumento per i creditori che cercano di recuperare i propri crediti oltre i confini nazionali.

Pignoramento dei conti correnti esteri: procedure e implicazioni legali

Il pignoramento dei conti correnti esteri rappresenta una procedura legale che viene attuata per soddisfare crediti o debiti nei confronti di un individuo o un’azienda all’estero. Questo processo richiede una serie di passaggi specifici e implica implicazioni legali significative. Inizialmente, è necessario ottenere un ordine di pignoramento da un tribunale competente nel paese in cui il conto corrente è ubicato. Una volta ottenuto l’ordine, deve essere notificato alla banca estera, che procederà a bloccare i fondi presenti sul conto del debitore.

È importante sottolineare che le procedure di pignoramento possono variare notevolmente da paese a paese e possono essere influenzate dalle leggi locali e dagli accordi internazionali. Inoltre, il successo del pignoramento dipenderà dalla cooperazione delle autorità e delle istituzioni finanziarie coinvolte.

Le implicazioni legali di questa procedura sono complesse e richiedono una conoscenza approfondita delle leggi internazionali e dei trattati bilaterali tra i paesi coinvolti. È fondamentale che coloro che intendono avviare un pignoramento di conto corrente estero si rivolgano a esperti legali specializzati in diritto internazionale e finanziario per garantire il rispetto delle normative e dei protocolli appropriati. Il pignoramento dei conti correnti esteri può rappresentare uno strumento efficace per recuperare crediti, ma è necessario seguire attentamente le procedure legali e considerare le implicazioni internazionali coinvolte.

Iscriviti alla Newsletter e rimani aggiornato!

Ricevi subito un codice sconto del 10% da utilizzare per l’acquisto dei nostri servizi online.

L’individuazione e il recupero dei crediti da parte di un debitore insolvente rappresentano una sfida per le aziende e i professionisti del settore legale. Per affrontare questa situazione, è fondamentale conoscere le strategie e gli strumenti più efficaci per rintracciare la residenza del soggetto inadempiente, nonché i suoi beni e risorse finanziarie. Le indagini patrimoniali, la notifica degli atti giudiziari e il pignoramento dei beni sono solo alcune delle procedure che possono essere adottate per garantire una valida azione legale. In questo articolo, esploreremo le diverse metodologie utilizzate nel rintraccio del debitore e le procedure da seguire per garantire il successo nell’individuazione della sua dimora e dei suoi averi.

Rintraccia il debitore insolvente e recupera il credito perso.

Rintraccio debitore: come individuare la residenza di un soggetto insolvente

Il rintraccio del debitore è un’attività fondamentale nel recupero dei crediti da parte dei creditori. In particolare, quando ci si trova di fronte a un soggetto insolvente, individuare la sua residenza diventa un passo essenziale per poter procedere con le azioni legali necessarie. Questo può rivelarsi un compito complesso, soprattutto se il debitore si è reso irreperibile o ha fornito informazioni false sulla sua dimora.

Tuttavia, esistono strumenti e strategie che consentono di individuare con successo la residenza di un soggetto insolvente. Innanzitutto, è possibile avvalersi di indagini patrimoniali, che permettono di scoprire i beni posseduti dal debitore e, di conseguenza, di ottenere informazioni utili sulla sua residenza. Inoltre, è possibile ricorrere a indagini anagrafiche e consultare banche dati pubbliche per ottenere informazioni sulle ultime residenze dichiarate dal debitore.

Individuare la residenza del debitore insolvente richiede quindi una combinazione di metodi investigativi e legali al fine di garantire il corretto svolgimento delle azioni legali necessarie per il recupero dei crediti.

Le indagini patrimoniali nel recupero crediti: scoprire i beni del debitore

Le indagini patrimoniali nel recupero crediti rappresentano un’importante strategia utilizzata per scoprire i beni del debitore insolvente. Questo tipo di indagine si basa sull’analisi approfondita delle risorse finanziarie del soggetto in questione al fine di individuare eventuali attività, conti correnti, immobili o altri beni che possono essere utilizzati per soddisfare il debito.

Le indagini patrimoniali sono condotte da professionisti esperti nel campo del recupero crediti, che utilizzano una serie di strumenti e tecniche per raccogliere informazioni pertinenti. Questo può includere l’analisi dei documenti finanziari, la consultazione di banche dati specializzate e la collaborazione con istituzioni finanziarie e autorità competenti. L’obiettivo principale delle indagini patrimoniali è quello di individuare i beni del debitore al fine di poter procedere con le azioni legali necessarie per il recupero del credito.

È importante sottolineare che queste indagini devono essere condotte nel rispetto delle leggi e delle normative vigenti, garantendo la tutela dei diritti e della privacy del debitore. Le indagini patrimoniali nel recupero crediti rappresentano uno strumento fondamentale per le aziende e gli enti creditizi che desiderano recuperare i propri crediti in modo efficace e legale, consentendo loro di ottenere una valutazione accurata della situazione finanziaria del debitore insolvente.

Notifica atti giudiziari: le procedure da seguire per garantire validità legale

La notifica degli atti giudiziari è una procedura fondamentale per garantire la validità legale di qualsiasi atto processuale. Questa consiste nella comunicazione ufficiale al destinatario di un provvedimento giudiziario, come ad esempio una citazione in giudizio o un decreto di pignoramento. La corretta notifica degli atti giudiziari è essenziale per garantire il rispetto del diritto di difesa e delle norme procedurali.

Le procedure da seguire per la notifica degli atti giudiziari variano a seconda del paese e possono essere complesse e rigorose. In genere, la notifica può avvenire attraverso l’intervento di un ufficiale giudiziario o tramite l’invio di una raccomandata con ricevuta di ritorno. È importante assicurarsi che la notifica sia effettuata nel rispetto dei tempi e delle modalità previste dalla legge, al fine di evitare eventuali nullità o contestazioni da parte del destinatario. In alcuni casi, quando il debitore si trova all’estero, è necessario seguire procedure specifiche per la notifica degli atti giudiziari all’estero, che possono prevedere la traduzione dei documenti e la cooperazione con le autorità competenti del paese estero. In conclusione, garantire la validità legale della notifica degli atti giudiziari è un passo cruciale nel processo di tutela dei diritti e nell’effettivo recupero dei crediti.

Rintraccio conto corrente debitore: metodi efficaci per trovare le risorse finanziarie

Nel contesto del recupero crediti, il rintraccio del conto corrente del debitore rappresenta un aspetto fondamentale per individuare le risorse finanziarie a disposizione.

Esistono diversi metodi efficaci per portare a termine questa operazione. In primo luogo, è possibile richiedere informazioni alle banche presso le quali il debitore potrebbe aver aperto un conto corrente. Attraverso l’invio di appositi moduli di ricerca, sarà possibile ottenere informazioni sulla presenza o meno di un conto intestato al soggetto insolvente. Inoltre, le indagini patrimoniali possono essere utilizzate per scoprire eventuali movimentazioni finanziarie sospette o trasferimenti di denaro che potrebbero indicare la presenza di un conto corrente nascosto. Altri strumenti utili includono l’accesso a registri pubblici e la consultazione di database specializzati che raccolgono informazioni sulle transazioni finanziarie.

È importante sottolineare che tali attività devono essere condotte nel rispetto delle leggi sulla privacy e delle normative in materia di protezione dei dati personali. Infine, è fondamentale adottare un approccio professionale e accurato nel rintracciare il conto corrente del debitore, avvalendosi anche della consulenza di esperti del settore che possano fornire supporto tecnico e legale nell’ambito delle indagini patrimoniali e del recupero crediti.

Notifica atti giudiziari all’estero: come agire quando il debitore si trova fuori dal paese

Quando un debitore si trova all’estero, la notifica degli atti giudiziari può risultare una procedura complessa e delicata. Tuttavia, è fondamentale seguire le procedure corrette per garantire la validità legale di tali notifiche. In primo luogo, è necessario individuare il paese in cui si trova il debitore e informarsi sulle specifiche normative locali in materia di notifiche internazionali. Solitamente, ci si avvale della Convenzione dell’Aia del 1965 che regola la notifica degli atti giudiziari tra i paesi aderenti. È consigliabile rivolgersi a un professionista specializzato o a un avvocato con esperienza nel campo delle notifiche internazionali per assicurarsi che la procedura venga seguita correttamente.

È importante redigere gli atti giudiziari nella lingua ufficiale del paese estero e assicurarsi che siano conformi alle norme locali. In alcuni casi, potrebbe essere richiesta l’apostilla o la legalizzazione degli atti da parte delle autorità competenti. Una volta che gli atti sono stati redatti e preparati secondo le norme locali, è possibile inviarli tramite canali ufficiali come l’autorità centrale del paese estero o tramite servizi postali internazionali. La tempestività e l’accuratezza sono fondamentali in questi casi, poiché un errore nella procedura di notifica potrebbe invalidare tutto il processo legale. Pertanto, è consigliabile affidarsi a professionisti esperti nel campo per garantire una corretta esecuzione delle notifiche degli atti giudiziari quando il debitore si trova all’estero.

Privare un debitore insolvente dei suoi beni: il pignoramento in caso di nullatenenza

Il pignoramento dei beni rappresenta una delle procedure legali utilizzate per recuperare i crediti da un debitore insolvente. Nel caso in cui il debitore risulti nullatenente, ossia privo di beni e risorse finanziarie, il pignoramento diventa uno strumento essenziale per privarlo dei suoi averi. Tale procedura avviene attraverso l’intervento dell’autorità giudiziaria competente, che emette un decreto di pignoramento sui beni del debitore.

Questo atto legale consente al creditore di ottenere la restituzione del proprio credito tramite la vendita forzata dei beni pignorati. Il processo di pignoramento dei beni di un debitore nullatenente può riguardare diverse tipologie di patrimonio, come immobili, autoveicoli, conti correnti o stipendi. Tuttavia, è importante sottolineare che il pignoramento dei beni non è un’operazione semplice e richiede l’intervento di professionisti qualificati nel settore legale. Inoltre, è fondamentale rispettare scrupolosamente le norme e le procedure stabilite dalla legge per garantire la validità legale del pignoramento e tutelare i diritti delle parti coinvolte.

Alla luce delle informazioni presentate, è chiaro che il rintraccio del debitore e il recupero dei crediti sono processi complessi che richiedono una serie di strumenti e strategie. Le indagini patrimoniali, la notifica degli atti giudiziari e il pignoramento dei beni sono solo alcune delle azioni necessarie per garantire il recupero dei crediti da parte dei creditori. Tuttavia, non possiamo ignorare le sfide che possono sorgere quando il debitore si trova all’estero o è nullatenente. È fondamentale continuare a sviluppare nuovi metodi e approcci per affrontare queste situazioni complesse e garantire un sistema giudiziario efficace ed equo. Inoltre, è importante riflettere sul bilanciamento tra i diritti del creditore e quelli del debitore insolvente, al fine di garantire una giustizia equa per entrambe le parti coinvolte.

Iscriviti alla Newsletter e rimani aggiornato!

Ricevi subito un codice sconto del 10% da utilizzare per l’acquisto dei nostri servizi online.

Quando ci si trova ad affrontare un debitore insolvente, è fondamentale conoscere gli strumenti e le tecniche di investigazione a disposizione per rintracciarlo e recuperare i crediti. Le indagini patrimoniali, la ricerca dei conti correnti e l’atto di pignoramento presso terzi sono solo alcune delle modalità che possono essere adottate per individuare i beni del debitore e procedere al recupero dei crediti. Inoltre, la collaborazione tra agenzie investigative e istituti di credito permette di effettuare indagini bancarie mirate, ottenendo informazioni preziose per il successo dell’operazione.

Rintracciare il debitore: strumenti e tecniche di investigazione

Nel contesto del recupero crediti, una delle fasi fondamentali è quella del rintraccio del debitore insolvente. Per svolgere questa delicata attività, le agenzie investigative si avvalgono di specifici strumenti e tecniche di investigazione che consentono di individuare la posizione attuale del soggetto moroso.

Le indagini patrimoniali sono uno dei principali metodi utilizzati per scoprire informazioni sui beni posseduti dal debitore. Queste indagini comprendono la ricerca di conti correnti bancari, l’analisi delle proprietà immobiliari e mobiliari, nonché la verifica delle partecipazioni societarie. Attraverso l’accesso a banche dati e la collaborazione con istituti finanziari, le agenzie investigative sono in grado di tracciare un quadro finanziario completo del debitore.

Oltre alle indagini patrimoniali, esistono altre tecniche di investigazione utilizzate per il rintraccio del debitore. Queste includono la ricerca del domicilio, della residenza anagrafica e del posto di lavoro online. Attraverso l’analisi di informazioni pubbliche disponibili su internet e l’utilizzo di database specializzati, è possibile ottenere informazioni precise sulla posizione attuale del soggetto moroso.

È importante sottolineare che il rintraccio del debitore deve essere svolto nel rispetto della normativa vigente in materia di privacy e tutela dei dati personali. Le agenzie investigative operano quindi nel pieno rispetto delle leggi e delle regolamentazioni applicabili, garantendo la massima riservatezza nell’esecuzione delle indagini.

In conclusione, il rintraccio del debitore rappresenta una fase cruciale per il recupero dei crediti. Grazie all’utilizzo di strumenti e tecniche di investigazione specifiche, le agenzie investigative sono in grado di individuare la posizione attuale del debitore insolvente, consentendo così di avviare le opportune azioni legali per il recupero dei crediti.

Acquisisci in modo rapido e sicuro tutte le informazioni necessarie per il recupero del credito.

Indagini patrimoniali: scoprire i beni del debitore insolvente

Nel contesto del recupero dei crediti, le indagini patrimoniali rivestono un ruolo fondamentale per individuare e valutare i beni di un debitore insolvente. Attraverso l’analisi accurata delle informazioni bancarie e patrimoniali, è possibile ottenere una mappa dettagliata dei beni posseduti dal debitore, consentendo così di intraprendere azioni legali efficaci per il recupero dei crediti.

Le indagini patrimoniali possono coinvolgere diverse fonti di informazioni, come ad esempio i registri anagrafici, le banche dati pubbliche, i registri immobiliari e i conti correnti bancari. L’obiettivo principale è identificare e valutare gli asset del debitore, come immobili, conti bancari, veicoli e altre proprietà di valore.

Grazie alla collaborazione con professionisti esperti nel settore investigativo e all’utilizzo di strumenti tecnologici avanzati, è possibile condurre indagini approfondite che consentono di ricostruire la situazione finanziaria del debitore insolvente. Queste informazioni possono essere utilizzate per prendere decisioni strategiche sulla migliore modalità di recupero dei crediti.

È importante sottolineare che le indagini patrimoniali devono essere condotte nel rispetto delle normative vigenti in materia di privacy e riservatezza. Pertanto, è fondamentale avvalersi di agenzie investigative specializzate che operano nel pieno rispetto della legge e che sono in grado di garantire la massima affidabilità e professionalità nell’esecuzione delle indagini.

In conclusione, le indagini patrimoniali rappresentano uno strumento indispensabile per scoprire i beni del debitore insolvente e per adottare le misure più appropriate per il recupero dei crediti. Grazie a un’approfondita analisi delle informazioni finanziarie disponibili, è possibile tracciare una mappa finanziaria completa che permette di agire in modo efficace e mirato nel perseguimento degli obiettivi di recupero crediti.

Ricerca conti correnti debitore: una mappa finanziaria per il recupero crediti

La ricerca dei conti correnti del debitore rappresenta un fondamentale strumento per individuare e recuperare i crediti. Attraverso indagini finanziarie specifiche, è possibile tracciare una mappa finanziaria dettagliata che permette di identificare gli eventuali beni e disponibilità economiche del soggetto insolvente. Questo tipo di investigazione richiede competenze specifiche e l’ausilio di professionisti qualificati, come le agenzie investigative specializzate nel recupero crediti.

L’obiettivo principale della ricerca dei conti correnti del debitore è quello di individuare le risorse finanziarie che possono essere oggetto di pignoramento o altre azioni legali volte al recupero dei crediti. Le indagini bancarie svolte in collaborazione con gli istituti di credito possono fornire importanti informazioni sui movimenti finanziari del debitore, consentendo di tracciare la sua attività economica e identificare eventuali transazioni sospette o tentativi di occultamento patrimoniale. Inoltre, grazie alle moderne tecnologie e ai database bancari, è possibile effettuare ricerche incrociate per verificare l’esistenza di conti correnti intestati al debitore presso diverse banche. La ricerca dei conti correnti del debitore si configura quindi come uno strumento fondamentale per ottenere una panoramica completa della situazione finanziaria del soggetto insolvente, consentendo di intraprendere azioni mirate per il recupero dei crediti.

L’atto di pignoramento presso terzi: una soluzione per recuperare i crediti

L’atto di pignoramento presso terzi rappresenta una soluzione efficace per recuperare i crediti nei confronti di un debitore insolvente. Questa procedura legale consente di aggirare la situazione di insolvenza del debitore e di individuare beni o somme di denaro che possono essere utilizzati per soddisfare il credito vantato. L’atto di pignoramento presso terzi può essere eseguito su diversi tipi di beni, come ad esempio lo stipendio o il conto corrente del debitore. Attraverso questa azione, l’agenzia investigativa incaricata del recupero crediti può richiedere al datore di lavoro del debitore o alla banca presso cui ha un conto corrente di trattenere una parte del suo stipendio o dei suoi fondi a titolo di pagamento del debito. Questo strumento permette quindi di agire direttamente sui mezzi finanziari del debitore insolvente, garantendo un maggiore grado di sicurezza per il creditore.

Tuttavia, è fondamentale seguire scrupolosamente la procedura prevista dalla legge, rispettando i termini e le modalità per l’esecuzione dell’atto di pignoramento presso terzi. Inoltre, è consigliabile avvalersi dell’assistenza di professionisti esperti nel campo delle indagini patrimoniali e del recupero crediti, in modo da assicurare una corretta esecuzione dell’atto e massimizzare le possibilità di successo nel recupero dei crediti.

Pignoramento presso terzi stipendio e conto corrente: come funzionano?

Il pignoramento presso terzi stipendio e conto corrente è uno strumento giuridico utilizzato per recuperare i crediti da un debitore insolvente. Questa procedura permette all’ente creditore di agire nei confronti del debitore attraverso l’intervento di un terzo, solitamente il datore di lavoro o la banca presso cui il debitore ha un conto corrente. Nel caso del pignoramento presso terzi dello stipendio, il datore di lavoro viene obbligato a trattenere una parte dello stipendio del dipendente e a versarla direttamente al creditore. Questa procedura continua fino a quando il debito viene completamente estinto o fino a quando il creditore decide di interrompere l’azione esecutiva.

Per quanto riguarda il pignoramento presso terzi del conto corrente, invece, il creditore può richiedere alla banca di bloccare i fondi presenti sul conto del debitore per soddisfare il proprio credito. La banca procederà quindi al trasferimento dei fondi al creditore, nel limite dell’importo dovuto. È importante sottolineare che il pignoramento presso terzi del conto corrente può essere effettuato solo se sono presenti fondi sufficienti per coprire il debito.

Entrambe queste forme di pignoramento presso terzi rappresentano una soluzione efficace per recuperare i crediti da un debitore insolvente. Tuttavia, è fondamentale seguire scrupolosamente le procedure legali e rispettare i diritti del debitore durante tutto il processo. Inoltre, è consigliabile avvalersi della consulenza di professionisti qualificati nel settore delle investigazioni patrimoniali e del recupero crediti per assicurarsi che tutte le azioni intraprese siano conformi alla legge e mirino a ottenere i migliori risultati possibili.

Pignoramento mobiliare presso il debitore: quando e come si può agire

Il pignoramento mobiliare presso il debitore è una procedura legale che consente di agire per il recupero dei crediti attraverso il sequestro e la vendita dei beni mobili di proprietà del debitore insolvente. Questa forma di pignoramento può essere attuata quando il debitore non riesce a saldare i propri debiti nonostante le sollecitazioni e gli avvisi di pagamento.

Per poter agire con il pignoramento mobiliare, è necessario ottenere un titolo esecutivo, come ad esempio una sentenza di condanna o un decreto ingiuntivo, che attesti l’esistenza del credito e ne permetta l’esecuzione coattiva. Una volta ottenuto il titolo esecutivo, si può procedere con la richiesta di pignoramento dei beni mobili del debitore.

L’atto di pignoramento mobiliare prevede l’identificazione dei beni da pignorare, che possono includere oggetti di valore come auto, moto, gioielli, elettrodomestici, arredi, ecc. Una volta individuati i beni da pignorare, si procede al sequestro degli stessi per poi metterli all’asta al fine di soddisfare il credito del creditore.

È importante sottolineare che l’atto di pignoramento mobiliare deve essere eseguito da un ufficiale giudiziario o da un agente di esecuzione, seguendo le norme procedurali previste dalla legge. Inoltre, è fondamentale rispettare i diritti del debitore e garantire la trasparenza della procedura.

Il pignoramento mobiliare presso il debitore rappresenta quindi uno strumento efficace per recuperare i crediti in caso di insolvenza del debitore. Tuttavia, è consigliabile affidarsi a professionisti qualificati e competenti nel settore delle indagini patrimoniali e del recupero crediti per garantire una corretta esecuzione della procedura e tutelare gli interessi delle parti coinvolte.

Inviaci una email per richiedere un preventivo o avere maggiori informazioni.

Indagini bancarie per recupero crediti: collaborazione tra agenzia investigativa e istituti di credito

Le indagini bancarie per il recupero crediti rappresentano uno strumento fondamentale per individuare e recuperare i beni di un debitore insolvente. In questo processo, la collaborazione tra un’agenzia investigativa specializzata e gli istituti di credito gioca un ruolo cruciale. Le agenzie investigative sono in grado di condurre approfondite indagini finanziarie sui conti correnti del debitore, al fine di scoprire eventuali movimenti sospetti o trasferimenti di denaro non dichiarati. Questo tipo di indagini richiede una stretta collaborazione con gli istituti di credito, che forniscono alle agenzie investigatrici accesso alle informazioni finanziarie necessarie per rintracciare i flussi di denaro del debitore.

La collaborazione tra l’agenzia investigativa e gli istituti di credito avviene nel rispetto delle normative sulla privacy e della riservatezza dei dati personali. Gli istituti di credito, consapevoli dell’importanza del recupero dei crediti, si impegnano a fornire le informazioni richieste in modo tempestivo ed efficiente. Inoltre, le agenzie investigatrici utilizzano tecniche avanzate di analisi finanziaria per individuare eventuali conti correnti nascosti o transazioni sospette, contribuendo così a creare una mappa finanziaria completa del debitore insolvente.

Attraverso questa collaborazione sinergica, le indagini bancarie per il recupero crediti consentono alle agenzie investigatrici di acquisire informazioni cruciali che possono essere utilizzate per intraprendere azioni legali mirate, come ad esempio l’atto di pignoramento presso terzi. La conoscenza dettagliata delle attività finanziarie del debitore permette alle agenzie investigative di massimizzare le possibilità di recupero dei crediti e di garantire una maggiore efficacia nel processo di recupero.

In conclusione, la collaborazione tra agenzie investigative e istituti di credito nelle indagini bancarie per il recupero crediti rappresenta un valido strumento per individuare i beni nascosti del debitore insolvente e ottenere il recupero dei crediti in maniera più efficiente ed efficace.

Le indagini patrimoniali e gli strumenti di investigazione sono fondamentali per rintracciare e recuperare i crediti da un debitore insolvente. Attraverso la ricerca dei conti correnti, l’individuazione del domicilio e del posto di lavoro, è possibile ottenere informazioni preziose per il recupero dei crediti. Inoltre, l’atto di pignoramento presso terzi può rappresentare una soluzione efficace per ottenere il pagamento dei debiti. La collaborazione tra agenzie investigative e istituti di credito è essenziale per condurre indagini bancarie mirate. Tuttavia, è importante considerare anche le implicazioni etiche e legali di queste pratiche, al fine di garantire il rispetto dei diritti delle persone coinvolte. Riflettere su come bilanciare la necessità di recuperare i crediti con l’integrità e la tutela dei diritti individuali è un aspetto cruciale in questo contesto. Solo attraverso un approccio equilibrato e responsabile si potrà ottenere una giustizia finanziaria efficace e rispettosa.

Iscriviti alla Newsletter e rimani aggiornato!

Ricevi subito un codice sconto del 10% da utilizzare per l’acquisto dei nostri servizi online.

Rintracciare e ottenere informazioni sui conti correnti bancari è diventato un aspetto cruciale per molte attività finanziarie e legali. Dal recupero di crediti persi alla ricerca di dettagli patrimoniali, le indagini bancarie offrono un’opportunità unica per scoprire informazioni finanziarie rilevanti. In questo articolo, esploreremo le strategie e gli strumenti utilizzati dagli esperti per condurre un’indagine efficace sui conti correnti bancari, nonché l’importanza di conoscere il patrimonio finanziario e come individuare il titolare di un conto corrente.

Rintraccio conto corrente debitore: come individuare le tracce finanziarie

Il rintraccio del conto corrente debitore è un’attività fondamentale per individuare le tracce finanziarie di una persona. Questo processo è cruciale per i privati e per le aziende che desiderano recuperare i crediti persi o eseguire un pignoramento. Attraverso indagini bancarie e finanziarie approfondite, è possibile ottenere informazioni sul conto corrente di un debitore, identificando le transazioni effettuate, i saldi disponibili e le eventuali proprietà associate. Gli esperti utilizzano una serie di strumenti e tecniche per condurre un’indagine efficace, tra cui la visura dei conti correnti intestati e la ricerca dei rapporti bancari. Queste informazioni consentono di ottenere una panoramica completa della situazione finanziaria di una persona, offrendo una base solida per intraprendere azioni legali o negoziazioni per il recupero dei crediti. È importante sottolineare che queste attività devono essere svolte nel rispetto delle leggi e delle normative vigenti, garantendo la tutela della privacy delle persone coinvolte. Il rintraccio del conto corrente debitore richiede competenze specifiche e conoscenze approfondite del settore bancario e finanziario. Solo attraverso un’analisi accurata e dettagliata delle informazioni patrimoniali e finanziarie si può sperare di individuare con successo le tracce finanziarie di un debitore e intraprendere le azioni necessarie per recuperare i crediti persi.

Visura conti correnti intestati: scopri chi è il titolare del conto

La visura conti correnti intestati è un’importante procedura utilizzata per scoprire l’identità del titolare di un conto corrente bancario. Questa ricerca riveste particolare importanza in diverse situazioni, come ad esempio nel caso di indagini finanziarie o nell’ambito del recupero crediti. Attraverso la visura dei conti correnti intestati, è possibile ottenere informazioni fondamentali che consentono di individuare il soggetto coinvolto e acquisire una conoscenza più approfondita sulla sua situazione finanziaria.

Gli esperti che conducono indagini bancarie e investigazioni finanziarie utilizzano strumenti e tecniche specifiche per accedere alle informazioni necessarie. Questo tipo di ricerca richiede professionalità e competenze specifiche nel campo delle indagini finanziarie. Grazie alla visura dei conti correnti intestati, gli investigatori possono raccogliere dati riguardanti il saldo del conto, le transazioni effettuate e le eventuali proprietà o beni finanziari associati al titolare.

Scoprire chi è il titolare di un conto corrente può essere utile in molteplici contesti, come nel caso di pignoramenti o nella valutazione della solidità finanziaria di un individuo o di un’azienda. Conoscere l’identità del titolare del conto e le sue informazioni patrimoniali può fornire importanti elementi per prendere decisioni strategiche o intraprendere azioni legali finalizzate al recupero dei crediti.

Informazioni patrimoniali: l’importanza di conoscere il patrimonio finanziario

Le informazioni patrimoniali rivestono un’importanza fondamentale nel contesto finanziario, in quanto consentono di ottenere una visione chiara e dettagliata del patrimonio di un individuo o di un’azienda. Conoscere il patrimonio finanziario di una persona può fornire preziose informazioni sulla sua situazione economica, sulle sue attività e sugli investimenti effettuati. Questo tipo di informazioni è particolarmente rilevante per le aziende che desiderano valutare la solvibilità dei propri clienti o per gli istituti finanziari che vogliono valutare la capacità di rimborso di un debitore. Inoltre, le informazioni patrimoniali possono essere utili anche per individuare potenziali truffe finanziarie o frodi, consentendo di proteggere gli interessi degli investitori o dei creditori. Per ottenere informazioni patrimoniali accurate e aggiornate, è necessario condurre un’indagine approfondita utilizzando strumenti e tecniche specifiche.

Gli esperti in indagini finanziarie sono in grado di accedere a diverse fonti di informazione, come registri pubblici, dichiarazioni fiscali, bilanci aziendali e documenti legali. Inoltre, possono effettuare interviste con persone coinvolte nella gestione del patrimonio finanziario in questione. L’obiettivo principale di queste indagini è quello di fornire una panoramica completa delle risorse finanziarie di un individuo o di un’azienda, al fine di prendere decisioni informate e basate su dati concreti.

Indagini recupero crediti: strategie per recuperare i crediti persi

Nel contesto delle attività di recupero crediti, le indagini rappresentano una tattica fondamentale per individuare le strategie più efficaci al fine di recuperare i crediti persi. Questo tipo di attività richiede un approccio professionale e meticoloso, che coinvolge l’analisi accurata delle informazioni finanziarie e patrimoniali del debitore. Attraverso l’utilizzo di strumenti e tecniche specializzate, gli esperti in indagini recupero crediti sono in grado di condurre ricerche approfondite sui conti correnti bancari e altri rapporti finanziari del debitore, al fine di ottenere informazioni dettagliate sul suo stato patrimoniale. Queste informazioni sono fondamentali per valutare la solvibilità del debitore e definire le strategie più appropriate per il recupero dei crediti.

Le indagini possono includere la ricerca di eventuali beni immobili, veicoli o altre proprietà registrate a nome del debitore, nonché l’individuazione di possibili fonti di reddito o altri conti correnti intestati. Inoltre, gli esperti in indagini recupero crediti possono avvalersi di strumenti come le informazioni finanziarie fornite dalle banche, al fine di ricostruire con precisione la situazione finanziaria del debitore. Attraverso un’analisi approfondita delle informazioni raccolte durante le indagini, gli esperti possono elaborare piani personalizzati per il recupero dei crediti, che tengano conto della situazione finanziaria specifica del debitore e massimizzino le possibilità di successo nell’ottenimento dei pagamenti dovuti.

Indagini bancarie: rintraccia i conti correnti del debitore e recupera il credito perso.

Ricerca conti correnti bancari: come condurre un’indagine efficace

La ricerca dei conti correnti bancari è un’attività che richiede una metodologia accurata e approfondita al fine di condurre un’indagine efficace. Innanzitutto, è fondamentale acquisire tutte le informazioni disponibili sulla persona oggetto dell’indagine, come nome, cognome, data di nascita e residenza. Successivamente, si può procedere con la consultazione delle banche dati pubbliche e private specializzate in questo tipo di ricerche. Queste piattaforme consentono di accedere a informazioni finanziarie dettagliate, come movimenti bancari, saldi contabili e possibili relazioni con altre persone o entità finanziarie. Inoltre, è possibile avvalersi della collaborazione con professionisti del settore, come investigatori privati o avvocati specializzati in diritto bancario. Essi possono fornire competenze specifiche e strumenti legali per ottenere informazioni aggiuntive sui conti correnti bancari in questione. Durante l’indagine, è importante adottare un approccio discreto e rispettoso della privacy delle persone coinvolte. È fondamentale rispettare le leggi vigenti sulla protezione dei dati personali e assicurarsi di avere una base legale valida per condurre l’indagine. In conclusione, la ricerca dei conti correnti bancari richiede competenze specialistiche e una metodologia accurata per essere efficace nel rintracciare informazioni finanziarie rilevanti.

Investigazioni bancarie: gli strumenti e le tecniche utilizzate dagli esperti

Gli investigatori bancari si avvalgono di una varietà di risorse per condurre indagini approfondite sui conti correnti e sui rapporti bancari di individui o aziende. Uno strumento fondamentale è l’indagine bancaria per il rintraccio dei conti correnti, che consente di scoprire chi è il titolare del conto e ottenere informazioni sulle transazioni finanziarie effettuate. Inoltre, l’analisi delle informazioni patrimoniali permette agli investigatori di valutare la situazione finanziaria complessiva di un soggetto, inclusi beni immobili, investimenti e altre attività.

Inoltre, le indagini finanziarie possono coinvolgere la collaborazione con istituti bancari e autorità competenti per accedere a documentazione ufficiale e ottenere informazioni dettagliate sulle attività finanziarie di un individuo o di un’azienda. La conoscenza approfondita degli strumenti e delle tecniche utilizzate dagli esperti in questo campo è essenziale per condurre investigazioni bancarie efficaci ed accurate.

Scoprire conto corrente di una persona: come effettuare una ricerca approfondita

Scoprire il conto corrente di una persona può essere un’operazione complessa e delicata, ma con le giuste tecniche è possibile condurre una ricerca approfondita. Innanzitutto, è fondamentale acquisire informazioni precise sul soggetto di interesse, come nome completo, data di nascita e residenza. Una volta ottenuti questi dati, è possibile rivolgersi a professionisti del settore, come investigatori privati o agenzie specializzate in indagini bancarie. Questi esperti hanno accesso a strumenti e risorse che permettono di rintracciare i conti correnti di una persona. Attraverso ricerche incrociate e analisi approfondite delle informazioni finanziarie disponibili, è possibile individuare i rapporti bancari intestati al debitore. Inoltre, esistono servizi online che offrono la possibilità di effettuare un’indagine finanziaria, consentendo di scoprire chi è il titolare del conto in modo rapido ed efficiente.

È importante sottolineare che l’effettuazione di indagini bancarie richiede una rigorosa aderenza alle leggi sulla privacy e alle normative vigenti. Pertanto, è fondamentale affidarsi a professionisti competenti ed etici per condurre tali ricerche. La scoperta del conto corrente di una persona può essere utile in diverse situazioni, come nel caso di pignoramenti o nel recupero dei crediti persi. Tuttavia, è sempre consigliabile consultare un avvocato specializzato per assicurarsi che l’operazione sia condotta nel pieno rispetto della legge.

Iscriviti alla Newsletter e rimani aggiornato!

Ricevi subito un codice sconto del 10% da utilizzare per l’acquisto dei nostri servizi online.

Dal 21 marzo 2022 tutte le auto con targa estera, quindi anche con targa belgio, che circolano in Italia devono essere registrate al Reve (Pubblico registro dei veicoli esteri). Inoltre i cittadini stranieri entro 3 mesi dall’ottenimento della residenza italiana devono immatricolare in Italia i veicoli di loro proprietà immatricolati all’estero, mentre chi ha cittadinanza e residenza all’estero può circolare nel nostro Paese con targa straniera per massimo un anno. Queste sono le novità introdotte dalla Legge n. 238 del 23 dicembre 2021 che modifica l’articolo 93 del Codice della Strada.

Iscrizione al Reve: chi deve farla

Devono iscriversi al Reve:

- Cittadini (italiani o stranieri) residenti in Italia, che, a vario titolo, dispongono di veicoli intestati a persone fisiche o giuridiche con residenza/sede in uno Stato estero per un periodo superiore a 30 giorni, anche non continuativi, nell’anno solare. L’utilizzo deve essere comprovato da un documento di data certa (ad es. contratto di noleggio, leasing, comodato ecc.) in cui deve essere indicata anche la durata dell’utilizzo. L’obbligo è a carico di chi utilizza il mezzo.

- Veicoli, immatricolati all’estero, di proprietà di lavoratori subordinati che svolgono la loro attività lavorativa presso un’azienda con sede in uno Stato confinante/limitrofo, con l’Italia o lavoratori autonomi che hanno la sede della propria attività professionale presso uno Stato confinante/limitrofo (cosiddetti “frontalieri”). La registrazione dovrà essere effettuata entro 60 giorni dalla data di acquisto della proprietà del veicolo. L’obbligo è a carico dell’intestatario del mezzo.

Alla fine della registrazione viene rilasciata un’attestazione di avvenuta esecuzione dell’operazione che deve essere portata a bordo del veicolo, da esibire in caso di controllo su strada da parte delle Forze dell’Ordine. All’interno dell’attestazione vi è

- un QR code per la verifica di autenticità del documento

- un ID veicolo che è il codice identificativo alfanumerico attribuito al veicolo in sede di registrazione, necessario per poter richiedere successive pratiche e/o visure e certificazioni dei veicoli registrati nel REVE.

Targa Belgio: com’è fatta?

La targa in Belgio serve ad identificare univocamente un veicolo immatricolato all’interno del Paese ed è così composta: numero – 3 lettere – 3 numeri.

Le targhe generiche hanno lo sfondo bianco e caratteri in colore rosso. Sulla sinistra hanno una banda blu con in alto la bandiera a stelle, simbolo dell’Unione Europea, e in basso la lettera B, iniziale del Paese di immatricolazione. Questa è la caratteristica che differenzia la targa italiana dalla targa belgio.

Quali sono le diverse Tipologie di una Targa in Belgio?

In Belgio vengono utilizzate varie tipologie di targhe per vari scopi:

- Targa di corpo diplomatico, con sfondo bianco e caratteri rossi, con composizione seguente: 2 lettere – 2 lettere e tre numeri .

- Targa per rimorchi, bianca e rossa, ma il gruppo di lettere inizia con Q o U.

- Targa per veicoli storici (più di 25 anni di immatricolazione), bianca e rossa, ma il gruppo di lettere inizia con O.

- Targa di esportazione, con sfondo rosso e caratteri bianchi, con composizione seguente: numero – 6 numeri che è rilasciata solo ai non residenti in Belgio.

- Targa temporanea, con sfondo rosso e caratteri bianchi. La composizione è la seguente: 2 lettere – 2 numeri – 3 lettere rilasciata solo a coloro che soggiornano temporaneamente in Belgio.

- Targa prova, con sfondo bianco e caratteri verdi e con composizione: numero – 3 lettere – 3 numeri.

Se si dovesse avere la necessità di importare in Italia un veicolo acquistato in Belgio, bisognerà convertire la targa belgio in una italiana procedendo a una nuova immatricolazione. Per poterlo fare la motorizzazione chiede il Certificato di Conformità per un veicolo belga, che serve ad attestare il rispetto degli standard di omologazione previsti dall’Unione Europea.

Rintraccio proprietario da targa Belgio: quando è necessario

Risalire al proprietario dal numero di targa Belgio è utile nel caso di acquisto di veicoli usati, quando si viene coinvolti in un sinistro stradale, o se si ha bisogno di conoscere l’esistenza di eventuali pignoramenti o fermi amministrativi.

Verificare il proprietario di un auto tramite la targa è un procedimento semplice. Basta richiedere la visura al PRA (Pubblico Registro Automobilistico) presso il Registro Veicoli Esteri, o recandosi fisicamente presso gli uffici, oppure facendo richiesta online.

Quali dati è possibile conoscere?

Andrea Sciangola Sales Manager di INSIDE Intelligence & Security Investigations, spiega quali sono i dati che è possibile reperire dalla visura di una targa belga. La visura di un auto può essere paragonata ad una radiografia perché dalla targa possiamo rintracciare tutti i proprietari che hanno avuto possesso di un determinato veicolo fino al momento della richiesta. Un altro dato cui possiamo risalire è se vi sono dei fermi amministrativi in atto, marca e modello e le caratteristiche tecniche del veicolo. Tutto ciò è a portata di un click perché la visura targa belgio si può richiedere direttamente dalla pagina dedicata di intelligenceinside.com, nostro portale e-commerce.

Iscriviti alla Newsletter e rimani aggiornato!

Ricevi subito un codice sconto del 10% da utilizzare per l’acquisto dei nostri servizi online.

Il pignoramento presso terzi stipendio è previsto dall’art. 543 del codice civile e può essere attivato dai creditori in caso di insolvenza del debitore. Questa procedura può essere attivata non solo dalle banche, ma anche dall’Agenzia delle Entrate (ex Equitalia), fornitori, o dagli ex coniugi per gli alimenti non pagati.

Lo stipendio è il primo bene che il creditore va ad aggredire essendo una procedura molto veloce.

Ovviamente per poter procedere al pignoramento dei beni del debitore è necessario svolgere delle indagini per recupero crediti in modo da rintracciare il posto di lavoro del debitore. Proprio in questo caso entra in gioco l’indagine lavorativa per il rintraccio debitore.

La legge di Bilancio 2022, ha introdotto importanti novità relative al pignoramento dello stipendio. Innanzitutto sono state accelerate le tempistiche per ultimare la procedura recupero crediti. Nel caso di debiti verso la pubblica amministrazione, ora i creditori potranno procedere già dopo la mancata risposta alla prima intimazione di pagamento (o avviso di accertamento). In questo modo verranno colpiti fin da subito stipendi e pensioni, anche direttamente sul conto corrente, alleggerendo l’iter necessario per avere un recupero crediti vincente.

Indagini recupero crediti cosa possono pignorare

Quando un’impresa, un ente o un privato vogliono recuperare un credito i beni che si possono pignorare sono quelli non tutelati dalle normative e che consentono di rientrare il capitale di interesse in tempi brevi. In ordine di frequenza vengono di solito pignorati:

- un quinto dello stipendio (è il massimo che ogni creditore può pignorare)

- le somme presenti su conti correnti

- l’automobile (recupero crediti auto: se il creditore riesce a trovarla, tramite l’ufficiale giudiziario)

- le case e gli altri beni immobili posseduti

- altri beni di valore (mobili antichi, quadri di valore, ecc.)

Pignoramento presso terzi stipendio: come funziona?

Prima di arrivare al pignoramento dello stipendio ci sono vari passaggi che il creditore deve fare:

- Lettera di diffida da parte del creditore in cui chiede in maniera “pacifica” la risoluzione del debito.

- Se il debitore non paga, il creditore può avviare una pratica in Tribunale, per ottenere il Decreto ingiuntivo, atto giudiziario, che riconosce il diritto del creditore a incassare e quantificate le somme. Questo atto, viene notificato al debitore, per cui gli arriverà sicuramente una busta verde (quella degli atti giudiziari) con una copia dell’atto.

- Se, nonostante il decreto ingiuntivo, il debitore continua a fare orecchie da mercante, il Tribunale emette un precetto, ovvero un ultimo avviso che impone al debitore di pagare, avvisandolo che in caso contrario si avrà la possibilità di procedere con il pignoramento. Anche questo atto viene notificato

- Se anche in questo caso il debitore non paga, arriverà il pignoramento: è bene sapere che spesso il pignoramento viene notificato prima al datore di lavoro che al debitore.

Il pignoramento dello stipendio può avvenire in due modi e il creditore dovrà scegliere o l’una o l’altra modalità. La prima modalità è antecedente al versamento dello stipendio ed è il caso in cui la notifica dell’atto di pignoramento viene fatta sia al debitore che al datore di lavoro, che procederà alla trattenuta e accrediterà al dipendente, alla fine del mese, la retribuzione al netto dell’importo pignorato dal creditore. La seconda modalità, invece, è quella successiva all’accredito dello stipendio sul conto corrente: in questo caso l’atto andrà notificato all’istituto di credito (banca / posta), oltre che al debitore.

Pignoramento presso terzi stipendio limiti

Lo stipendio non può essere pignorato integralmente, ma esistono dei limiti che garantiscono il minimo vitale per condurre una vita dignitosa. La legge stabilisce che non può essere pignorato oltre 1/5 dello stipendio e il calcolo deve essere effettuato sull’importo netto e non su quello lordo.

Esistono eccezioni però, come ad esempio gli alimenti destinati ai figli, in cui è possibile pignorare fino al 30% dello stipendio. Si può superare il limite del pignoramento stipendio oltre un quinto quando ci sono più creditori contemporaneamente sullo stesso debitore.

Pignoramento presso terzi opposizione del debitore

Il debitore può presentare una richiesta di opposizione all’atto di pignoramento, contestando incongruenze quali:

- legittimità della notifica dell’atto di pignoramento presso terzi;

- validità del titolo o la scoperta che lo stesso risulta scaduto;

- non correttezza dell’entità del credito vantato

Questa richiesta può essere effettuata seguendo 3 strade:

- Opposizione all’esecuzione, con lo scopo di contestare il diritto del creditore a procedere con l’esecuzione forzata. Viene fatta se si ritiene che il debito sia prescritto, oppure che i beni siano impignorabili

- Opposizione agli atti esecutivi, si dichiara l’esistenza di vizi formali nei vari atti di cui si compone il processo esecutivo. In questo caso si può presentare opposizione entro 20 giorni dalla data di compimento dell’atto o da quella in cui il debitore ne ha avuto conoscenza

- Opposizione del terzo all’esecuzione – in questo caso la richiesta può essere avanzata da qualunque altro soggetto che sostenga di essere proprietario dei beni pignorati.

Come sapere dove lavora un debitore: rintraccio posto di lavoro

Prima di avviare la procedura di pignoramento presso il debitore è necessario verificare la sua solvibilità attraverso investigazioni per recupero crediti. Per recuperare le informazioni patrimoniali del debitore insolvente esistono delle indagini apposite.

Andrea Sciangola, Sales Manager di INSIDE Intelligence & Security Investigations, chiarisce l’importanza di eseguire indagini per il recupero del credito giudiziale. Le indagini patrimoniali e il rintraccio conto corrente debitore consentono di conoscere, oltre tutti i beni mobili ed immobili, anche tutti i conti correnti intestati al debitore. Esiste anche il servizio di rintraccio del posto di lavoro, che individua se il soggetto debitore sia un dipendente pubblico o se lavori per un’azienda privata o presso un professionista. All’interno del report che verrà consegnato al cliente vengono riportati la tipologia del contratto di assunzione, i dati completi del datore di lavoro, compreso denominazione completa ed indirizzo. Inoltre, viene indicata la tipologia di contratto, la durata dello stesso, se part time o full time e la stima della somma mensilmente percepita. Queste informazioni permettono una corretta valutazione della situazione patrimoniale del soggetto, al fine decidere un’eventuale pignoramento presso terzi.

Iscriviti alla Newsletter e rimani aggiornato!

Ricevi subito un codice sconto del 10% da utilizzare per l’acquisto dei nostri servizi online.

Quando ci si trova davanti ad un lutto, non solo bisogna affrontarlo emotivamente ma è necessario prendere in mano tutta la parte burocratica relativa al de cuius. Il patrimonio del defunto rimane privo di titolare ed è per questo motivo che viene aperta la successione dell’eredità, che consiste nel trasferimento dei rapporti giuridici attivi e passivi ad altri soggetti. È in questo frangente che avviene l’accettazione o la rinuncia all’eredità da parte dell’erede.

Ma andiamo con ordine! Innanzitutto l’oggetto della successione è costituito dall’insieme dei rapporti patrimoniali attivi e passivi del de cuius. Questo insieme è dato da denaro, gioielli, aziende, beni mobili e immobili, rendite, pensioni, titoli azionari e conti correnti. Purtroppo però sono compresi nell’asse ereditario anche i malus come i debiti!

Come avviene la successione ereditaria?

Ai sensi dell’art. 457 c.c. l’eredità si devolve per legge o per testamento. Parliamo di successione legittima (ex lege o ab intestato) nel caso in cui il defunto non abbia lasciato disposizioni relative ai propri beni dopo la sua morte. Se invece il de cuius abbia redatto un testamento si parla di successione testamentaria.

Infine esiste la successione necessaria, che si verifica quando il testatore ha disposto dei propri beni, ma senza rispettare i diritti garantiti dalla legge ai congiunti più stretti, a cui spetta sempre di diritto una quota di eredità.

Che cos’è la dichiarazione di successione?

La dichiarazione di successione, sulla quale va pagata un’imposta, va fatta dai chiamati all’eredità entro 12 mesi dalla data di apertura della successione che, generalmente, coincide con la data del decesso. La suddetta dichiarazione serve per comunicare all’Agenzia delle Entrate il passaggio di proprietà dei beni del defunto.

Il chiamato all’eredità ha due opzioni: accettare o rinunciare l’eredità. Nei seguenti sottoparagrafi analizzeremo nel dettaglio le due possibilità.

Accettazione eredità

Ai sensi dell’art. 459 c.c. accettando l’eredità, il chiamato all’eredità diventa titolare del patrimonio del defunto, subentrando, in proporzione alla quota spettante, ai rapporti giuridici attivi e passivi che facevano capo a quest’ultimo, acquistandone perciò sia i diritti sia gli obblighi.

Esistono due tipologie di accettazione:

- pura e semplice, è un’accettazione dell’eredità senza riserve, per effetto della quale il patrimonio del defunto si “fonde” con il patrimonio dell’erede e diventa un tutt’uno.

- con beneficio di inventario, deve avvenire esclusivamente tramite dichiarazione presso un notaio o presso il cancelliere del Tribunale del luogo in cui si è aperta la successione, ed inserita nel registro delle successioni conservato nello stesso tribunale. Subito prima o subito dopo la dichiarazione deve essere redatto (dal notaio o dal cancelliere) l’inventario che consiste in una descrizione analitica dei beni, diritti e debiti caduti in successione. Sono tenuti al beneficio di inventario gli incapaci, i minori, fondazioni e persone giuridiche diverse dalla società o gli enti non riconosciuti.

La rinuncia all’eredità

Per evitare l’accollo dei debiti del defunto si può fare la rinuncia all’eredità.

L’art. 519 c.c., infatti, disciplina l’ipotesi di rinuncia all’eredità, la quale deve essere realizzata con atto ricevuto da notaio o dal cancelliere del Tribunale del circondario in cui si è aperta la successione, e deve essere poi inserita nel registro delle successioni.

La rinuncia all’eredità è retroattiva, quindi colui che rinuncia è come se non fosse stato mai chiamato all’eredità.

È preferibile fare la rinuncia all’eredità prima della presentazione della dichiarazione di successione o prima di dividere l’eredità. Nel caso in cui, però, un chiamato all’eredità decida di rinunciarvi a dichiarazione avvenuta, bisognerà procedere con una dichiarazione di successione sostitutiva, allegando una copia dell’atto di rinuncia, in modo da modificare la misura delle quote spettanti e ridistribuire il patrimonio ereditato.

Ai sensi dell’art. 522 c.c, nelle successioni legittime, la quota ereditaria del rinunziante viene devoluta in base al seguente ordine: diritto di rappresentazione, concorso tra genitori o ascendenti e fratelli o sorelle, se entrambi i genitori non possono o non vogliono venire alla successione (art. 571 c.c., c. 3), e per accrescimento nei confronti di coloro che avrebbero concorso con colui che rinuncia.

Nel caso il rinunziante fosse l’unico erede, l’eredità verrà devoluta a coloro ai quali spetterebbe nel caso che egli mancasse.

Nelle successioni testamentarie, invece, l’ordine da seguire per la devoluzione della quota ereditaria del rinunziante è il seguente: sostituzione disposta dal testatore, diritto di rappresentazione, accrescimento coeredi e norme sulla successione legittima.

Quanti tipi di successore esistono?

Esistono due tipi di successore:

- L’erede subentra nella titolarità dell’intero patrimonio ereditario (beni, diritti e debiti) oppure in una quota di esso. Come esposto in precedenza, tale status si acquista con l’accettazione, espressa o tacita, dell’eredità.

- Il legatario ha diritto ad uno o più beni e, a differenza dell’erede, non risponde dei debiti ereditari, salvo diversa disposizione. Nel caso fosse disposto che il legatario debba rispondere di tali debiti, questi non dovranno comunque eccedere il valore dei beni legatigli. Per divenire legatari non è necessaria l’accettazione.

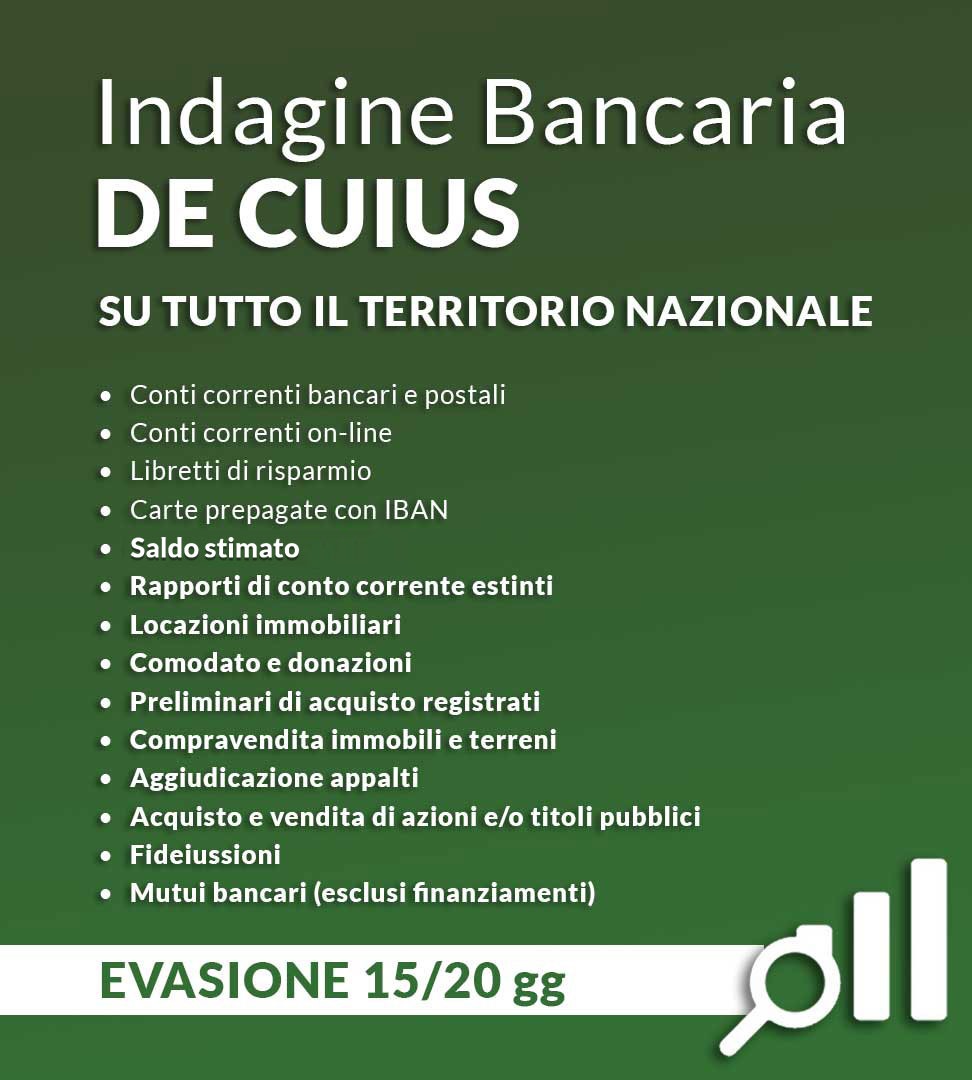

Come scoprire la situazione economico finanziaria del de cuius

Quando non esiste una disposizione testamentaria, si apre la successione legittima a favore dei parenti stretti del cosiddetto de cuius. In tal caso può essere necessario realizzare un’attività di ricerca per individuare i beni ancora esistenti, nonché un’indagine bancaria del defunto. La difficoltà di quest’ultima dipende dalla consapevolezza che i beneficiari hanno delle condizioni economiche in cui versava il de cuius.

Se gli eredi sono a conoscenza dell’esistenza di un conto corrente hanno diritto di ricevere, a proprie spese ed entro il termine di novanta giorni dalla richiesta, copia di tutta la documentazione relativa alle singole operazioni poste in essere dal titolare negli ultimi dieci anni. Nello specifico, i chiamati all’eredità possono pretendere di conoscere l’ammontare del patrimonio attivo attraverso la lista movimenti e l’estratto conto. Tale documentazione non serve soltanto a capire quale sia la somma di spettanza degli eredi, ma consente a tali soggetti di verificare se vi sono stati prelievi illegittimi o movimenti in frode agli eredi.

Quando invece gli eredi non sono a conoscenza dell’esistenza del conto corrente, è necessario fare un accertamento specifico e capillare, che può essere svolto sia dai chiamati all’eredità sia da eventuali creditori del de cuius. Queste investigazioni possono essere affidate ad agenzie specializzate nell’indagine patrimoniale e bancaria di debitori defunti. Per poter richiedere tali indagini bisogna essere in possesso del certificato di morte dell’intestatario del conto e l’autocertificazione che attesta l’effettiva posizione dell’erede.

Scopri la situazione economico finanziaria del de cuius!

Quali informazioni si ricavano dalle indagini finanziarie?

Le indagini finanziarie de cuius consistono nella ricerca dei conti correnti fisici e online a partire dall’intestatario. Attraverso gli accertamenti bancari e la verifica dei conti correnti postali si rintracciano carte prepagate con iban, libretti di risparmio e stima della capienza. Queste investigazioni vengono svolte su tutto il territorio nazionale.

Recupero crediti in caso di successione mortis causa

Come anticipato nei paragrafi precedenti, l’art. 754 del Codice Civile stabilisce che, nel recupero dei crediti da un defunto, sono gli eredi a pagare i debiti e accollarsi i pesi ereditari in base alla loro quota.

Se il defunto ha fatto testamento, il creditore può rintracciare gli eredi tramite il Registro generale dei testamenti, che dà al testatore la garanzia dell’esecuzione delle sue volontà. Nel caso in cui il testamento manchi, si verifica l’esistenza di eredi legittimari, cioè quei soggetti che per legge hanno diritto ad un quota di eredità (la legittima).

Come suggerisce Andrea Sciangola, Sales Manager di INSIDE Intelligence & Security Investigations, per rintracciare gli eredi legittimari è possibile richiedere sul portale di intelligenceinside.com, un apposito dossier, che consente di rilevare i nominativi degli eredi del de cuius, comprensivi dei dati anagrafici e dell’indirizzo di residenza. Una volta rintracciati gli eredi, sempre tramite il portale di intelligenceinside.com, si può richiedere la verifica di accettazione dell’eredità da parte dei chiamati all’eredità, e si può anche effettuare la richiesta delle indagini finanziarie sul de cuius.

Nel caso in cui il creditore non riesca a rintracciare gli eredi, dovrà presentare un ricorso scritto, insieme alla documentazione che dimostra quanto dichiarato, presso il Tribunale competente, situato nel luogo dell’ultimo domicilio del defunto, per la nomina di un curatore dell’eredità giacente. Quest’ultimo, una volta nominato, si occuperà della custodia e dell’amministrazione dei beni dell’eredità.

Debiti de cuius: come può difendersi l’erede?

Come ampiamente detto nei paragrafi precedenti, l’erede deve sobbarcarsi anche i debiti del defunto. Ma quali sono i debiti che l’erede può ereditare e come può ovviare il pagamento di questi?

Iniziamo col dire che sanzioni tributarie, assegni di mantenimento e debiti di gioco non sono trasferibili agli eredi, a differenza, invece, delle imposte non versate dal defunto, che costituiscono il vero e proprio debito fiscale. I chiamati all’eredità che effettuano la rinuncia, sono esonerati dal risanare questi debiti, mentre quelli che accettano l’eredità con beneficio di inventario, sono tenuti a rispondere dei debiti del defunto solo nei limiti del valore di quanto ricevuto in eredità.

Iscriviti alla Newsletter e rimani aggiornato!

Ricevi subito un codice sconto del 10% da utilizzare per l’acquisto dei nostri servizi online.

Saremo Exhibition Sponsor della 15° edizione del Credit Village Day, evento che dal 2008 è il punto di riferimento per gli attori del Credit Industry.

Il 1° Dicembre, presso l’Allianz Mico di Milano, saremo pronti con il nostro stand n°16 per illustrare i nostri servizi di consulenza acquistabili comodamente da casa sul nostro portale.

Per la prima volta, l’evento affronterà in un’unica data due importanti focus: Credit Management e Real Estate.

Nel corso della mattinata vi saranno due sessioni parallele, dedicate al Credit Management e al Real Estate, uniti dal filo comune della sostenibilità e dell’innovazione.

Nel pomeriggio questi due mondi si incontreranno in un’unica tavola rotonda moderata dal giornalista Andrea Cabrini, direttore di Class Cnbc, in cui i più autorevoli decision maker dei principali player del credit management, real estate, technology e proptech si confronteranno sugli scenari futuri e sulle sinergie e potenzialità che il nuovo ecosistema potrà offrire.

Interverranno i più onorevoli esperti di entrambi i settori. La giornata si apre con le due sessioni parallele per poi concludersi nel pomeriggio con la plenaria in cui Credit Industry e Real Estate si incontrano. Le plenarie rispettivamente sono: Credit Management 4.0: Dalla Early E Npe Collection All’evoluzione Omnicanale , Re-Think The Future, dedicata al Real Estate, ed infine Building The Bridge: Credit Management e Real Estate si incontrano

Tra gli speaker dedicata al Credit Management: Rino Antonucci, Responsabile Direzione NPE Credit Agricole, Fabio Panzeri, General Manager Servicing and Operations Gruppo Prelios, Fabio Pettirossi, Responsabile della Direzione UTP AMCO, Vito Ruscigno, Head of NPE Monitoring & Optimization Gruppo Intesa Sanpaolo, Francesco Russo, Head of Credit Monitoring Unicredit, Alessandro Scorsone, Sales & Marketing Director Axactor in Italia, Giovanni Gilli, Presidente Intrum Italy

Relativamente alla sessione dedicata al Real Estate ad intervenire saranno: Giuseppe Carone, Direttore Il Prisma, Paolo Micucci, CEO City Life e Head of European Engineering & Project Management Generali Real Estate, Marialisa Santi, Presidente Fondazione dell’Ordine degli Architetti, Pianificatori, Paesaggisti e Conservatori della Provincia di Milano, Marta Stella, Consigliere Delegato Borio Mangiarotti

Il programma completo della giornata sul sito dedicato all’evento https://www.cvday.events/agenda/

Iscriviti alla Newsletter e rimani aggiornato!

Ricevi subito un codice sconto del 10% da utilizzare per l’acquisto dei nostri servizi online.

Cosa sono i conti correnti dormienti

I conti correnti sono considerati “dormienti” se hanno un importo maggiore di 100 euro e soprattutto non è mai stata effettuata alcuna movimentazione per un periodo minimo di 10 anni. Ogni tipo di strumento finanziario caratterizzato da un deposito può diventare dormiente: conti correnti bancari o postali; libretti di risparmio; azioni, obbligazioni e titoli di stato. Dal momento in cui questi strumenti finanziari diventano dormienti, vengono trasferiti presso il fondo del Consap (Concessionaria Servizi Assicurativi Pubblici), società per azioni pubblica e sotto il controllo del Ministero dell’Economia e delle Finanze. Questo fondo raccoglie il denaro che proviene dai conti dormienti ed ha il compito di gestire gli eventuali rimborsi reclamati dagli intestatari. Prima che avvenga questo passaggio spetta all’istituto di credito informare per iscritto il titolare del conto o del deposito che questo sta per diventare dormiente. Il titolare ha poi 6 mesi per riattivare il conto; se questa richiesta non avviene i fondi vengono trasferiti al Consap. A questo punto il rimborso può essere richiesto per altri 10 anni, dopo i quali il denaro finirà alle vittime delle frodi finanziarie.Come si indaga sui conti correnti dormienti

Si può recuperare il denaro depositato in conti correnti ormai fermi da oltre 10 anni anche dopo la morte del titolare. La criticità è però relativa all’effettiva conoscenza dell’esistenza di questi conti dormienti. Come già specificato un rapporto finanziario può essere considerato dormiente quando sono presenti almeno 100€ e che tale somma resti la stessa per almeno 10 anni. Questo significa che nessun erede ha mai effettuato un’operazione, poiché non a conoscenza di questo rapporto preesistente. Nei casi un erede nutra il sospetto che il defunto fosse titolare di un conto dormiente è possibile dare mandato all’Agenzia Investigativa per iniziare un’attività di indagini finanziarie per verificarne l’eventuale esistenza. Andrea Sciangola – Sales Manager di Inside Intelligence & Security Investigations, spiega che un intervento professionale di carattere tecnico specialistico è necessario per ottenere riscontri oggettivi. Le attività investigative devono essere sempre svolte nel pieno rispetto delle norme e delle giurisdizioni competenti in materia. Si concentrano su un soggetto fisico, in tutto il territorio nazionale, con estensione alle Banche on-line, off-line e Poste Italiane, ed include, successivamente questa fase, un dossier investigativo in cui vengono presentati ad eventuali relazioni bancarie e postali della persona fisica deceduta, risalenti agli ultimi 10 anni, con indicazione della capienza.Si possono recuperare i conti correnti dormienti

Nonostante sia responsabilità dell’istituto di credito fornire comunicazione a riguardo tramite raccomandata A/R all’ultimo indirizzo conosciuto, può accadere però che il proprietario di questo recapito possa essere cambiato o deceduto: a questo punto il fondo passa al Consap e quindi diventa dormiente. Per evitare che questo avvenga è necessario riattivare il conto, semplicemente effettuando alcune operazioni. È possibile intervenire infatti manualmente:- usando la carta collegata al conto;

- effettuando un pagamento “manuale”;

- effettuando un prelievo di denaro;

- comunicando alla banca la volontà di proseguire il rapporto;

- comunicando il cambio di residenza;

- richiedendo un libretto degli assegni.

- dai titolari di rapporti dormienti (o dai loro eredi) secondo l’art. 2 del D.P.R. n.116/2007;

- dagli ordinanti degli assegni circolari (o aventi causa) di cui all’art.1, comma 345 ter, della L. n.266/2005 entro dieci anni dalla data di emissione del titolo.

Iscriviti alla Newsletter e rimani aggiornato!

Ricevi subito un codice sconto del 10% da utilizzare per l’acquisto dei nostri servizi online.

In un mercato sempre più competitivo e complesso per il management di una impresa è fondamentale conoscere ed ottenere informazioni commerciali sui propri fornitori, partner o clienti. Tali informazioni possono essere contenute in report aziende specifici attraverso i quali è possibile valutare l’affidabilità di qualsiasi tipo di stakeholder è gestire in modo più efficace il rischio di credito.

Ma vediamo nello specifico cosa sono i report aziende e quali informazioni si possono ottenere con questo tipo di analisi.

Cos’è il Report Aziende e perché è utile richiederlo?

Il report aziende è un documento contente una serie di informazioni, cosiddette pre-fido, utili alla valutazione dell’affidabilità economica e della solvibilità di una specifica azienda. I dati contenuti in questo documento sono dei veri e propri indicatori in grado di guidare imprenditori o manager aziendali nella selezione di partner commerciali, fornitori e clienti in Italia e all’estero.

La ricerca di informazioni commerciali preliminari su un soggetto privato o giuridico, prima di procedere con la firma di qualunque accordo commerciale, è una routine aziendale molto diffusa con la quale è possibile non solo verificare l’affidabilità economico finanziaria di un’azienda o di un cliente ma risalire e conoscere la composizione societaria degli stessi individuandone gli esponenti e i legali rappresentanti.

Il report imprese permette quindi di ottenere delle informazioni precontrattuali o pre-fido complete riguardanti le diverse figure che potrebbero entrare in merito a determinate trattative aziendali.

Business Information: indagini pre-fido imprese estere e italiane

Le informazioni commerciali, o business information, sono utili per valutare l’affidabilità di un’azienda e certificare il suo stato di salute. Questo genere di analisi permette di tutelare il proprio business e ottenere un vantaggio competitivo all’interno di mercati complessi, come ad esempio quelli esteri, nei quali il rischio di una perdita economica è molto elevato.

La business information rappresenta quindi per l’impresa uno strumento fondamentale per ottimizzare gli investimenti e ridurre il rischio di credito. Grazie ad essa è possibile conoscere meglio qualsiasi tipo di stakeholder ed avere un quadro completo e preciso della loro situazione economica e del loro grado di affidabilità.

Questo tipo di informazioni possono essere ottenute online, attraverso report specifici e con diversi gradi di approfondimento con i quali è possibile ottenere un’aggregazione di informazioni commerciali e pre-fido su:

- Persone Fisiche (Imprese individuali): Il report consente di elaborare un quadro completo sull’affidabilità di un soggetto tramite ricerche specifiche effettuate presso le Camere di Commercio per individuarne l’anagrafica, partecipazioni societarie ed eventuali cariche ricoperte, negatività, ecc..

- Persone Fisiche (Imprenditori): il report offre un quadro esaustivo per valutare persone coinvolte in attività di impresa. Oltre alle cariche e alle partecipazioni in altre società e alla presenza di eventi negativi, come protesti e pregiudizievoli, è possibile visualizzare i beni immobili di un imprenditore, con i relativi dettagli

- Persone Giuridiche (Aziende Italia): il report consente di valutare in modo approfondito il rischio ed il livello di affidabilità di un’azienda italiana, attraverso l’acquisizione di informazioni reperite da fonti ufficiali di natura pubblica estese anche ai legali rappresentanti ed esponenti. Grazie a questi dati è possibile valutare il livello di rischiosità di un’impresa e di calcolare il limite massimo di credito consigliato.

- Persone Giuridiche (Aziende Estero): il report fornisce in tempo reale le principali informazioni commerciali pubbliche riguardanti le imprese con sede legale all’estero al fine di verificarne il livello di affidabilità e valutare il loro grado di solvibilità.

Quali informazioni precontrattuali è possibile ottenere con i Report Aziende?

Con i report azienda di Intelligenceinside è possibile preservare la propria attività da rischi evitabili che potrebbero minare alla salute finanziaria della stessa.

Grazie ad essi è possibile, infatti, valutare la propria esposizione finanziaria, valutare il livello di affidabilità del partner commerciale, supervisionare l’operato del proprio ufficio commerciale e affinare le proprie strategie commerciali.

Tali valutazioni sono possibili solo attraverso l’acquisizione di informazioni commerciali che provengono da banche dati pubbliche, come ad esempio Camera di Commercio, Catasto, Conservatoria, registro dei protesti. Nello specifico vengono raccolte le seguenti informazioni precontrattuali:

- Informazioni legali e amministrative della persona fisica o giuridica

- Composizione societaria (management, legami societari, informazioni relative all’attività svolta)

- Fatturato azienda e indici finanziari

- Stato patrimoniale

- Dati di bilancio aziendale

- Protesti e pregiudizievoli (ricerca di protesti cambiari, interdizioni di firma, procedure concorsuali, pignoramenti ed ipoteche giudiziarie di natura immobiliare, attribuibili sia all’ impresa, sia agli esponenti che dei soci di capitale, sia alle società in cui risultino cariche in capo agli esponenti);

- Valore di affidamento consigliato

- Indice sintetico del livello di solvibilità

Nel caso di report aziende con sede legale estera, può essere più difficile acquisire tali informazioni aziendali ed è per questo motivo che è bene rivolgersi ad un’agenzia investigativa specializzata, in grado di fornire tutti i dati necessari per consentire, a chi di dovere, di poter fare una valutazione appropriata circa il prosieguo dell’operazione commerciale con la controparte.

Rivolgendosi a Intelligenceinside si ha la certezza di ottenere un report dettagliato e curato dai nostri consulenti investigativi con il quale è possibile prendere scelte maggiormente consapevoli ed evitare di concedere forme di credito a clienti che risultano essere rischiosi per ciò che concerne la solvibilità.

Iscriviti alla Newsletter e rimani aggiornato!

Ricevi subito un codice sconto del 10% da utilizzare per l’acquisto dei nostri servizi online.

INTELLIGENCEINSIDE.COM è la piattaforma e-commerce specializzata in servizi info-investigativi che supporta gli studi legali nelle azioni di recupero crediti dei loro clienti e gli imprenditori nell’analisi del rischio reputazionale e di compliance di aziende candidate a partnership commerciali o di persone che aspirano a ricoprire incarichi di spicco in azienda.

Informazioni per il recupero credito

Gestire le indagini su un debitore insolvente è un processo delicato e a volte tortuoso, che obbliga a continui accertamenti e approfondimenti, a verifiche in varie sedi e, in alcuni casi, al reperimento di dati storici.

INTELLIGENCEINSIDE.COM offre i seguenti servizi per il recupero crediti:

- Indagine 360°: fornisce una panoramica completa sulla situazione economico-finanziaria del debitore insolvente. Tra i dati forniti compaiono:

- Il rintraccio anagrafico, domiciliare, delle utenze telefoniche e del posto di lavoro del soggetto indagato.

- La ricerca di partecipazioni in società sul territorio nazionale.

- Il rintraccio di beni mobili e immobili intestati al soggetto.

- La verifica di protesti e pregiudizievoli.

Nel caso di un’azienda, forniamo l’identificazione giuridica dell’impresa, confermiamo la sede e l’attività svolta, rintracciamo il legale rappresentante e tutti i beni (mobili e immobili) intestati.

- Indagine trasferimento patrimoni all’estero: raccogliamo informazioni utili in caso di separazione o infedeltà di soci che certificano la distrazione volontaria di patrimoni ad opera del soggetto indagato, nel tentativo di mettere al sicuro il proprio capitale in caso di pignoramento. Consegnamo un dossier contenente:

- la banca di emissione

- la somma trasferita

- la nazione di destinazione e la banca destinataria

- eventuali ulteriori informazioni creditizie riguardanti il soggetto investigato.

Informazioni Pre-fido

- Informazioni Pre-Fido per la Svizzera (Company Credit Information e Personal Credit Information)

Indagini finanziarie

Le indagini finanziarie sono utili per risolvere controversie legate alla mancata risoluzione di debiti tra privati e aziende. In questo tipo di attività è determinante il rintraccio dei conti correnti bancari e postali del debitore per procedere al pignoramento presso terzi.